本篇目录:

- 1、时间序列笔记-随机漫步

- 2、什么是随机游走理论?

- 3、随机游走过程和一阶自回归过程的区别

- 4、如何用数学模型预测股票市场的波动性?

- 5、怎样用“随机漫步发法”对抗市场随机性——《漫步华尔街》解读_百度...

- 6、为什么随机游走过程是非平稳的?

时间序列笔记-随机漫步

1、漂移项使得随机漫步序列产生了长期趋势。长期趋势的斜率对应漂移项,漂移项为正则有增长趋势,漂移项为负则有下降趋势。随机漫步模型可以看做白噪声数据的累加(cumulative sum or integration),随机漫步的一阶差分即为白噪声。

2、随机漫步模型是一种基础的随机过程模型,其在金融领域中有着广泛的应用。该模型可以用来描述随机变化的价格、股票、汇率变动等金融市场数据的时间序列。

-图1")

3、一阶自回归过程的性质是有一定的预测能力,可以通过之前的观测数据对未来数据进行预测。

4、“随机游走”(random walk)是指基于过去的表现,无法预测将来的发展步骤和方向。应用到股市上,则意味着股票价格的短期走势不可预知,意味着投资咨询服务、收益预测和复杂的图表模型全无用处。

什么是随机游走理论?

随机游走(random walk)也称随机漫步,随机行走等是指基于过去的表现,无法预测将来的发展步骤和方向。

4年奥斯本提出了“随机漫步理论”,他认为股票价格的变化类似于化学中的分子“布朗运动”(悬浮在液体或气体中的微粒所做的永不休止的、无秩序的运动),具有“随机漫步”的特点,也就是说,它变动的路径是不可预期的。

-图2")

随机漫步理论 随机漫步理论(Random Walk)认为,证券价格的波动是随机的,像一个在广场上行走的人一样,价格的下一步将走向哪里,是没有规律的。证券市场中,价格的走向受到多方面因素的影响。

随机漫步理论讲的是,证券价格的波动是随机的,像一个在广场上行走的人一样,价格的下一步将走向哪里,是没有规律的。证券市场中,价格的走向受到多方面因素的影响。一件不起眼的小事也可能对市场产生巨大的影响。

随机游走过程和一阶自回归过程的区别

1、而随机游走模型的一阶差分是一个白噪声过程,这个一阶差分显然是平稳序列。记序列的初始值为,则序列是非平稳的,因为它的方差是随时间逐渐增大的。但它的差分是平稳序列,这种序列称为差分平稳序列。

2、随机游走模型:随机游走是一种用于解释股票价格变化的简单随机过程模型,它认为股票价格是一个随机过程,当未来的价格取决于随机事件时,价格变化是不可预测的。

-图3")

3、因为随机游走只是布朗运动的理想状态。在很多系统都存在不同类型的无规则行走,他们都具有相似结构。单个的随机事件不可预测,但随机大量的群体行为,却是精确可知的,这就是概率世界的魅力,在偶然中隐含着必然。

4、自回归和移动平均都是一类时间序列模型。自回归模型中,当前时刻的数值取决于过去若干时刻的数值。移动平均模型中,当前时刻的数值取决于过去若干时刻的误差值。

如何用数学模型预测股票市场的波动性?

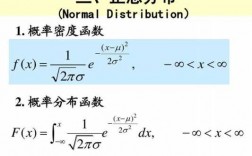

1、以上分析证明,该股票收益率呈现出非正态的“尖峰厚尾”分布特征,因此利用GARCH模型来对波动率进行拟合具有合理性。第二步:检验收益序列平稳性 在进行时间序列分析之前,必须先确定其平稳性。

2、平均真实波动范围(AverageTrueRange,ATR):该指标通过测量其中一个交易周期内的最高价与最低价之间的波动范围,来评估股票市场的波动性状况。因此,ATR是一个日内股票波动的好指标。

3、中的模型是现今一些研究股票波动的主流手段的基础。

怎样用“随机漫步发法”对抗市场随机性——《漫步华尔街》解读_百度...

华尔街还流行一句话值得参考,那就是:“继续持有赚钱的股票,卖掉赔钱的股票。” 替身漫步法 如果能够物色到一个特别好的“随机漫步”者,比如像马尔基尔这样的牛人,为你操盘,而你又确信他的人品和能力,那就全交给他好了。

随机漫步的有效市场 “从我动笔撰写《漫步华尔街》第一版到现在,屈指算来,已将近30年了。

替身漫步法 如果能够物色到一个特别好的“随机漫步”者,比如像马尔基尔这样的牛人,为你操盘,而你又确信他的人品和能力,那就全交给他好了。不过前面刚说过,专业基金管理者的收益反而不如指数基金,所以这个方法仅供参考。

漫步华尔街就一句话:个人投资者最终不能战胜有效市场,买入并长期持有指数基金是唯一正确之道。

为什么随机游走过程是非平稳的?

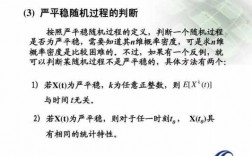

由于 为一常数, 是一个白噪声,因此 ,即 的方差与时间t有关而非常数,所以它是一非平稳序列。

随机漫步(Random Walk, RW)过程是非平稳过程。特点包括:递归公式:其中 是均值为0的白噪声。根据递归公式可以看出来随机漫步的差分( )即为误差项,是白噪声。递归公式:其中 是均值为0的白噪声,c为常数。

process),又称狭义平稳过程,是在固定时间和位置的概率分布与所有时间和位置的概率分布相同的随机过程:即随机过程的统计特性不随时间的推移而变化。这样,数学期望和方差这些参数也不随时间和位置变化。

而随机游走模型的一阶差分是一个白噪声过程,这个一阶差分显然是平稳序列。记序列的初始值为,则序列是非平稳的,因为它的方差是随时间逐渐增大的。但它的差分是平稳序列,这种序列称为差分平稳序列。

到此,以上就是小编对于随机漫步过程平稳吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏