本篇目录:

税法调整对象和税收调整对象一样吗

1、税法调整对象和税收调整对象不一样。根据相关资料查询得知,税法的调整对象是税收分配过程中形成的权利义务关系,税收调整对象不可能是非基本的税收关系,只会是基本的税收关系。两者存在本质上的差别。

2、而税法是调整税收分配活动中征、纳双方权利义务关系的法律规范。二者本质上不同,但二者又相互依存。如果没有税收分配活动,那么就没有税法;如果没有税收法律,税收分配活动也不能正常进行。

-图1")

3、税法的调整对象是税收分配过程中形成的权利义务关系。

4、区别:调整的对象不同。法律关系的建立及其调整适用的原则不同。调整的程序和手段不同。(二)税法与行政法的关系 联系:调整对象有相同。居于领导地位的都是国家。都体现国家单方面意志。

5、税收征收管理程序和当事人的税务活动,是税法所调整的税收关系的组成部分。 而诉讼程序是司法机关的诉讼活动,诉讼活动过程中形成的程序关系是诉讼法的调整对象,不宜纳入税法的调整范围。

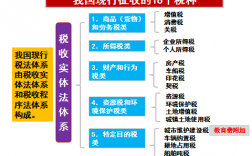

6、税法的调整对象。税法是调整税收关系的法律规范的总称。其调整对象是国家税收活动中所发生的税收关系。税收关系是因国家组织税收收入所发生的社会关系。税法与其他部门法的关系。(一) 税法与宪法的关系。

-图2")

传统模式下日常税务管理的主要流程

1、以下是用流程图形式表示传统财务模式下日常税务管理的主要流程:开始 - 税务登记与变更管理 - 发票管理 - 报税管理 - 税务审计与评估 其中,具体步骤如下:开始:日常税务管理流程的起点,包括税务登记、变更等基础操作。

2、传统财务模式下日常税务管理主要流程如下:企业在成立后需要在税务机关进行纳税登记。这一步骤是企业开展正常纳税活动的基础,需要准备相关材料并填写登记表,获得纳税人识别号。

3、税收租侍搜行政执法,包括纳税人税务登记管理、申报纳税管理、减免缓税管理、稽查管理、谈烂行政处罚、行政复议等管理。

4、纳税的基本流程:纳税人领取营业执照后,按规定向主管税务机关申请办理税务登记,由税务机关核发税务登记证。纳税人办理税务登记后,应确定办税主管领导、主管会计、主管办税人员。按照发票管理制度的规定购买、使用发票。

-图3")

税法的概念与特点

(1)税法的概念:税法是调整税收关系的法律规范的总称,也即调整国家与纳税人之间在征纳税过程中形成的各种社会关系的法律规范的总称。如果说税收是一种取得财政收入的分配形式,则税法就是这种分配形式的具体化和法律体现。

税法的特点可以概括成如下几个方面。从立法过程来看,税法属于制定法。现代国家的税法都是经过一定的立法程序制定出来的,而不是约定俗成的,这表明税法属于制定法而不是习惯法。从法律性质看,税法属于义务性法规。

税法的特征主要表现在以下三个方面:(1) 强制性。主要指国家以社会管理者的身份,用法律、法规 等形式对征收捐税加以规定,并依照法律强制征税。(2) 无偿性。

税法具有义务性法规和综合性法规的特点:从法律性质上看,税法属于义务性法规,以规定纳税人的义务为主。这一特点是由税收的无偿性和强制性特点所决定的;税法具有综合性。

(一)税法是调整税收关系的法(调整对象) 调整对象的不同是某一部门法区别于其他部门法最主要的特征之一。调整税收关系不仅是税法的目标和根本任务,也是税法概念的主要内涵。

税法的概念与特点 (一)税法概念 税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范的总和。

关于税收与三次分配,你了解多少?

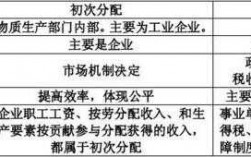

1、三次分配有助于促进资源的合理配置,提高企业的效益,从而进一步推动经济社会的发展。同时,三次分配也需要满足公平性的原则,在合理分配各种生产要素的同时,确保员工的收入能够得到合理保护。

2、三次分配:指的是在二次分配之后,对居民家庭(即个人)的收入进行再次分配,以实现财富的更加均衡地分配。通常,三次分配是通过社会补贴、社会救助等社会福利机制进行。

3、三次分配(第三次分配)这个概念是20世纪90年代由著名经济学家厉以宁先生提出的。他认为,通过向市场提供生产要素所取得的收入称为第一次分配。

4、弥补市场失灵方面:通过对低收入群体技术要素的补给,提供慈善培训增强其技能,通过资本要素补给,给予他们一定的创业资本,从而提高低收入者收入水平,调节差距。

5、初次分配是由市场按照效率原则进行的分配;第二次分配是由政府按照兼顾公平和效率的原则、侧重公平原则,通过税收、社会保障支出等这一收一支所进行的再分配;第三次分配是在道德力量的推动下,通过个人自愿捐赠而进行的分配。

税法调整对象是什么

【答案】:C、D 税收过程中形成的社会关系,主要包括税收分配关系和税收管理关系,这是税法调整的对象。

法律分析:税法是调整税收关系的法律规范的总称。其调整对象是国家税收活动中所发生的税收关系。税收关系是因国家组织税收收入所发生的社会关系。

税法的调整对象是税收分配过程中形成的权利义务关系。税收法律关系的要素包括:(1)、税收法律关系的主体:也称为税法主体是指在税收法律关系中享有权利和承担义务的当事人,主要包括国家、征税机关、纳税人和扣缴义务人。

税法调整的是税收权利义务关系

1、法律分析:税法的调整对象是税收分配中形成的权利义务关系 法律依据:《中华人民共和国税法》 第五条 国务院税务主管部门主管全国税收征收管理工作。

2、税法的调整对象是税收分配过程中形成的权利义务关系。

3、税法调整对象和税收调整对象不一样。根据相关资料查询得知,税法的调整对象是税收分配过程中形成的权利义务关系,税收调整对象不可能是非基本的税收关系,只会是基本的税收关系。两者存在本质上的差别。

4、税法即税收法律制度,是国家权力机关和行政机关制定的用以调整税收关系的法律规范的总称,是国家法律的重要组成部分。

5、其次,税法的调整对象是税收分配中形成的权利义务关系。税法调整的是税收权利义务关系,而不直接是税收分配关系。再次,税法可以有广义和狭义之分。

6、税收和税法的关系:税收是国家财政收入的主要手段,税法是保障税收的法律手段,税收遵守税法的规定。税法是国家制定的用以调整国家与纳税人之间在纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。

到此,以上就是小编对于在税收分配活动中税法的调整对象是什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏