本篇目录:

传统模式下日常税务管理的主要流程

1、以下是用流程图形式表示传统财务模式下日常税务管理的主要流程:开始 - 税务登记与变更管理 - 发票管理 - 报税管理 - 税务审计与评估 其中,具体步骤如下:开始:日常税务管理流程的起点,包括税务登记、变更等基础操作。

2、传统财务模式下日常税务管理主要流程如下:企业在成立后需要在税务机关进行纳税登记。这一步骤是企业开展正常纳税活动的基础,需要准备相关材料并填写登记表,获得纳税人识别号。

-图1")

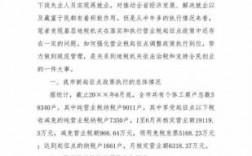

3、税收租侍搜行政执法,包括纳税人税务登记管理、申报纳税管理、减免缓税管理、稽查管理、谈烂行政处罚、行政复议等管理。

4、纳税的基本流程:纳税人领取营业执照后,按规定向主管税务机关申请办理税务登记,由税务机关核发税务登记证。纳税人办理税务登记后,应确定办税主管领导、主管会计、主管办税人员。按照发票管理制度的规定购买、使用发票。

5、税务管理是财务共享中心中的重要环节,其主要流程包括:税务筹划:财务共享中心根据企业的财务状况和税收政策制定适合的税务筹划方案,以降低税务负担,合法避税。

6、事前规划 记住一句话,只有事前规划的才叫税筹,事后的都可能是偷税漏税。所有的规划一定要在企业经营行为之前进行,企业经营行为一旦发生,那么相应的纳税义务就随之产生了。

-图2")

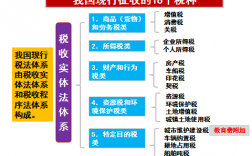

税法调整对象是什么

1、【答案】:C、D 税收过程中形成的社会关系,主要包括税收分配关系和税收管理关系,这是税法调整的对象。

2、法律分析:税法是调整税收关系的法律规范的总称。其调整对象是国家税收活动中所发生的税收关系。税收关系是因国家组织税收收入所发生的社会关系。

3、税法的调整对象是税收分配过程中形成的权利义务关系。税收法律关系的要素包括:(1)、税收法律关系的主体:也称为税法主体是指在税收法律关系中享有权利和承担义务的当事人,主要包括国家、征税机关、纳税人和扣缴义务人。

4、法律分析:税法的调整对象是税收分配中形成的权利义务关系 法律依据:《中华人民共和国税法》 第五条 国务院税务主管部门主管全国税收征收管理工作。

-图3")

5、税法调整对象是指税法规定的应纳税人、纳税义务人或者其他与税收有关的主体,包括个人、企业、机构等。税收调整对象则是指税收政策调整的对象,包括税率、税收优惠、税收征收方式等。

6、【答案】:C 本题考查税法的概念。选项C错误,税法的调整对象是税收关系,即有关税收活动的各种社会关系,包括税收体制关系、税收征纳关系、税收管理关系等。

政府如何征税,税收如何分配?

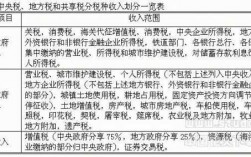

1、增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算的。

2、按比例分摊,相应的城建税全部属于地方省级;证券交易印花税按照94%和6%的中央和地方比例划分。

3、增值税:中央财政75%,省级财政5%,市级财政,175%,区级财政25%。企业所得税:中央财政60%,省级8%,市级22%,区级财政10%。

4、在理论和实践上,税收可以在生产、分配、交换、消费和积累的各个环节征收。不管法律上规定负有纳税义务的是个人或组织,纳税环节是在国民收入循环的哪个阶段,税收负担实际上都是由个人负担。

5、从中可以看出,在再分配过程中,政府部门以分配主体身份参与分配,以财政收支为分配工具,税收是其调节收入分配的主要工具之一,通过征收转移税净额(所得税和财产税),发挥税收在调节收入中的积极作用,体现了政府作为社会管理者的政治地位。

6、增值税:(不含进口环节由海关代征的部分)中央政府分享50%,地方政府分享50%。资源税:海洋石油企业所缴归中央其余归地方。

到此,以上就是小编对于调整税收属于初次分配还是再分配的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏