本篇目录:

2021虚开增值税大案已判决的

1、法律分析:2021年10月30日,广东省汕头市中级人民法院、揭阳市中级人民法院分别对16起虚开增值税专用发票案件的20名被告人和7个单位被告作出判决。

2、化工企业变票虚开案件,经查,该团伙涉嫌控制18户空壳企业,采取变换品名的方式虚开增值税专用发票5147份,虚开金额1亿元。安徽破获利用“阴阳合同”隐瞒股权转让收入逃税案。

-图1")

3、全链条捣毁骗取出口退税、虚开增值税专用发票的跨省经济犯罪团伙,涉案金额高达4起。2022年4月底,随着被告人詹某堆等人被检察院公诉至法院,这起骗取出口退税、虚开增值税专用发票大案告破。

4、丁件妹虚开发票案判刑了没有并没有准确报道。根据人民网得知,2021年6月,丁姓嫌疑人在广州涉嫌虚开增值税专用发票案被公安机关抓获。

5、从中非法牟利。近日,南宁市公安局西乡塘公安分局破获了这起特大虚开电子增值税专用发票案,将刘某和韦某成功抓获,当场缴获用于虚开增值税专用发票工具一批。

从六个方面防范税收执法风险

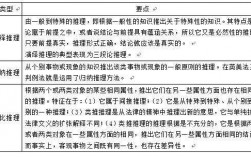

1、其次,在对外签定各种经济合同时,要严格审查对方当事人的纳税主体资格和纳税资信情况,防止对方当事人转嫁税务风险;对合同条款要认真推敲,防止产生涉税歧义和误解,尽量分散税务风险。 二是提高企业涉税人员的业务素质。

-图2")

2、评估人员认为内销收入可能漏记,是否涉嫌有偷逃税款的行为。

3、强化税收服务。改进税务服务方式,提升纳税人满意度和便利度。强化税收执法。加强税务执法力量建设,提高税务执法效能和公信力。强化税务风险防控。加强税务风险监测和分析,提高税务风险防范水平。强化税收文化建设。

4、对于基层执法一线的税务人员来说,税收执法风险主要集中体现在“三个方面”和“六个环节”。

5、税收执法风险是指在税收管理过程中,税务机关及其工作人员可能面临的潜在风险。这些风险可能导致税务机关及其工作人员承担法律责任、行政责任或刑事责任。

-图3")

我国近20年来税收执法中出现过什么犯罪案例

1、如:托收承付违约金,大部分企业收到违约金后,增加银行存款冲减财务费用。《中华人民共和国增值税暂行条例实施细则》中详细规定了价外费用的内容。凡是价外费用,无论纳税人的会计制度如何计算,均应并入销售额计算应纳税额。

2、税务部门要明确征税强制性原则,努力排除各种干扰执法的障碍和阻力,银行、海关、工商等部门有义务配合税收执法行为。对依法纳税人要维护其合法权益,对违法逃税者必须强制处理。

3、现实生活中,存在哪些违反税法的现象 现实生活中仍然存在着违反税法的现象,如偷税、欠税、骗税、抗税等。 税收种类,简称“税种”(tax type)。税种指一国税收体系中的具体税收种类,是基本的课税单元。

到此,以上就是小编对于税收执法手段的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏