本篇目录:

- 1、内部控制审计的程序与方法

- 2、内部审计的七个流程

- 3、内部审计五大流程与方法

- 4、内部控制的审计程序

- 5、内审过程的七个步骤

- 6、内控审计怎么做

内部控制审计的程序与方法

责任控制制度。责任控制制度是以确定经济组织内部各部门、各环节、各层次及其人员的经济责任为中心的内部控制制度。

计划审计业务。审计师应对内部控制审计进行适当的计划和协助,以保证在需要时,进行适当的监督。评估管理层评估的流程。审计师必须获得对管理层关于公司内部控制有效性评估的过程的了解。

-图1")

内部控制符合性测试常用的方法主要有四种:(1)询问法,审计人员为厂了解被审计单位各项业务操作是否符合控制要求,而向有关人员询问某些内部控制和业务执行情况。

控制测试方法有:询问相关人员;检查内部控制生成的文件和记录;观察被审计单位经营活动;重新执行有关内部控制(穿行测试);功能测试。 穿行测试(waIk-through test):检查一项业务从头至尾的处理情况,以确认控制程序是否认真执行。

内部审计的七个流程

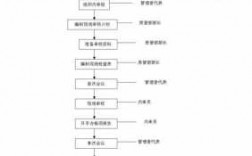

内部审计的七个流程确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试及符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

-图2")

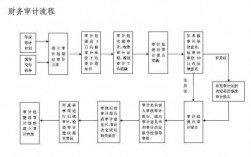

审核过程的七个步骤是检查。观察。询问。函证。重新计算。重新执行。分析程序。审计流程是指审计人员在具体的审计过程中采取的行动和步骤。

内部审计五大流程与方法

内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政府设立审计机关。

内审的一般步骤包括: 审计计划:制定详细的审计计划,包括审计目标、范围、时间和资源分配等。 审计实施:通过收集证据、分析数据和评估风险等方式,对被审计对象的内部控制、财务报表、业务流程等进行详细的审查和评估。

-图3")

内审的5个步骤如下:建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组名单,经管理者代表批准后建立审核小组。

内部控制的审计程序

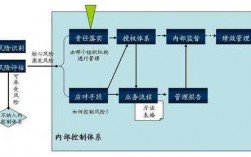

总之,内部控制的审计程序包括评估内部控制环境、识别和评估风险、测试内部控制活动的有效性和报告审计结果等步骤。

内部控制审计的具体流程是:计划审计工作、实施审计工作、评价控制缺陷、完成审计工作4个内容。 内部控制审计的程序: (一)计划审计工作 注册会计师需恰当地计划内部控制审计工作,配备具有专业胜任能力的项目组,并对助理人员进行适当的督导。

内部控制审计的程序与方法包括以下几个步骤: 计划审计工作:审计师需要通过了解被审计单位的业务、内部控制环境、风险等情况,确定审计对象、审计范围、审计时间和审计方法等。

内部控制审计的程序与方法 主要有四个步骤。了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的第一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及执行的情况,并做出记录、描述。

内审过程的七个步骤

1、审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。

2、确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

3、中国NLP培训学院:内审步骤:1公司根据内审时机,提出内审建议,管理都代表批准后实施。2建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组名单,经管理者代表批准后建立审核小组。

4、内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

5、审核过程的七个步骤是检查。观察。询问。函证。重新计算。重新执行。分析程序。审计流程是指审计人员在具体的审计过程中采取的行动和步骤。

内控审计怎么做

1、内部控制审计的具体流程是:计划审计工作、实施审计工作、评价控制缺陷、完成审计工作4个内容。 内部控制审计的程序: (一)计划审计工作 注册会计师需恰当地计划内部控制审计工作,配备具有专业胜任能力的项目组,并对助理人员进行适当的督导。

2、了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的第一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及执行的情况,并做出记录、描述。初步评价内部控制的健全性。

3、财产、凭单管理制度。财产、凭单管理制度是为了确保经济组织的财产和各种凭证单据而建立的控制制度。如财产物资的保管、清点、验收、领用、计划、合同、单据等各个环节,都应实行专人管理。

4、步骤/方法 审计准备阶段 计划审计业务。审计师应对内部控制审计进行适当的计划和协助,以保证在需要时,进行适当的监督。评估管理层评估的流程。审计师必须获得对管理层关于公司内部控制有效性评估的过程的了解。

5、内部审计不仅要对内部控制制度的执行情况进行监督和控制,还要对内部控制的健全性、有效性进行评价,并提出改进以后工作绩效的建议。

到此,以上就是小编对于内部控制的内部审计的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏