本篇目录:

- 1、审计工作流程包括哪几个步骤

- 2、审计过程中需要做的审计底稿有哪些

- 3、审计过程包括几个阶段

- 4、会计师事务所的审计工作具体流程是什么呢?

- 5、审计工作底稿的记录内容应全面反映审计工作过程的具体步骤?

- 6、审计的大致流程是什么

审计工作流程包括哪几个步骤

审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤,具体如下:接受业务委托:审计人员一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。

审计工作流程审计准备阶段接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。

-图1")

广义的审计步骤是指审计人员接受审计项目开始,到审计工作结束的过程,一般可划分为审计准备、审计实施和审计终结阶段三个阶段。各阶段又包括许多具体内容。

审计过程中需要做的审计底稿有哪些

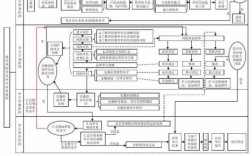

1、(一) 内部审计通知书、项目审计计划、审计方案及其调整的记录;(二) 审计程序执行过程和结果的记录;(三) 获取的各种类型审计证据的记录;(四) 其他与审计事项有关的记录。

2、审计底稿包括部分如下:总体审计策略、具体审计计划、重大事项概要。分析表、问题备忘录、核对表。询证函回函、有关重大事项的往来信件(包括电子邮件)、管理层书面声明、被审计单位文件记录的摘要或复印件。

3、业务类工作底稿指注册会计师在审计实施阶段为执行具体审计程序所形成的审计工作底稿。

-图2")

审计过程包括几个阶段

广义的审计流程一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。狭义的审计流程指审计人员在取得审计证据完成审计目标的过程中,所采用的步骤和方法。

广义的审计流程一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。狭义的审计流程指审计人员在取得审计证据完成审计目标的过程中,所采用的步骤和方法。流程介绍如下:确定审计的目标。

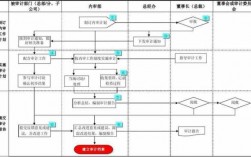

接受业务委托阶段:本阶段主要工作包括:了解和评价审计对象的可审性;决策是否考虑接受委托;商定业务约定条款;签订审计业务约定书等。

审计过程的五个阶段包括计划、评价、测试、报告和追踪。其目的是为了发现和提高组织的内部控制以及监督组织的财务报告合规性、准确性和透明性。

-图3")

审计过程分为以下五个阶段:接受业务委托。会计师事务所应当按照执业准则的规定,谨慎决策是否接受或保持某客户关系和具体审计业务;计划审计工作。

会计师事务所的审计工作具体流程是什么呢?

1、会计师事务所的审计工作具体流程是什么呢? 接受业务委托 会计师事务所应当按照执业准则的规定,谨慎决策是否接受或保持某客户关系和具体审计业务。

2、一般分析性检查审计工作完成;编制审计报告和其他财务报表的附注;审计的总结;审查和批准;发布一份报告;组织和绑定文件;办理交接手续。

3、接受业务委托。计划审计工作。实施风险评估程序。实施控制测试和实质性程序。完成审计工作和编制审计报告。

4、接近12月31日后的一个星期是会计师事务所最忙的时候,每个审计员都被安排到不同的项目上,对各种公司进行年报盘点工作。

5、财务审计工作流程是什么财务审计工作流程具体介绍如下:审计准备阶段。接收有关部门委托,确定审计项目,组成审计小组,确定审计工作重点,制定审计工作计划方案。审计实施阶段。

审计工作底稿的记录内容应全面反映审计工作过程的具体步骤?

(1)资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。(2)重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。(3)繁简得当。

审计工作底稿可以由注册会计师根据有关资料进行计算、判断以后编制,也可以由被审计单位或其他第三者提供并经过注册会计师亲自审核后直接形成。审计工作底稿的记录内容应全面反映审计工作过程 这与上述第一个问题是相互映衬的。

审计工作底稿可以由注册会计师根据有关资料进行计算、判断以后编制,也可以由被审计单位或其他第三者提供并经过注册会计师亲自审核后直接形成。

审计工作底稿的编制 审计工作底稿是审计人员在实施审计过程中形成的与审计事项有关的工作记录,具体反映审计人员的工作过程和工作成果,反映审计人员依法审计的职责履行情况。

分析复核审计工作底稿:一是分析工作底稿是否齐全。备查类记录是否全面且真实;程序类记录是否全面反映审计内容和要求,是否充分、符合逻辑;结果性记录是否与程序类记录的证据一致。二是分析工作底稿是否支撑审计结论。

审计工作流程审计准备阶段接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。

审计的大致流程是什么

法律分析:审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

审计流程是指审计人员在具体的审计过程中采取的行动和步骤。广义的审计流程一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

广义的审计流程是指审计人员从接受审计项目开始,到审计工作结束的全部过程,一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

审计准备阶段。接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。下发审计通知书。审计实施阶段。

审计流程七个环节如下:检查:对记录、文件和资产进行审查。观察:查看相关人员正在从事的活动等。询问:以书面或口头方式,向知情人员获取信息。函证:从第三方获取书面证据。

到此,以上就是小编对于审计底稿审计过程包括哪些的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏