本篇目录:

会计人员应怎样整理会计凭证

1、记账凭证的打印一般在凭证审核完成之后,连续打印,使用专用配套纸张。

2、在平时,应将装订成册的会计凭证交专人负责保管,年终决算后,则须将全年凭证移交档案室造册登记,归档集中保管。

-图1")

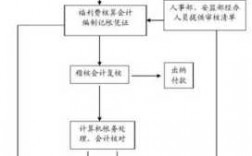

3、会计凭证整理环节 企业会计人员在月末终了,就要将本月所有登账完毕的记账凭证,进行整理。

4、会计凭证的整理主要分以下几个步骤:会计凭证的分类,记账凭证是根据审核无误的原始凭证或汇总原始凭证,按照经济业务的内容加以归类并确定会计分录而填制的凭证。

5、每张记账凭证后边都应该附有相应的原始凭证,除期末结转和红字冲销可以不附有原始凭证。

怎样整理会计凭证?按时间还是按字号?

了解记账凭证的整理要求。一般来说,一笔款项在支付或一项经济业务发生后,票据首先传递到财务记账人员手中,出纳人员以此为依据记账并做到日清月结 。

-图2")

记账凭证应按行次逐笔填写,不得跳行或留有空行,记账凭证金额栏最后留有的空行,用斜直线或s线注销,所划的斜直线或s线应以金额栏的最后一笔金额数字下的空行划到合计数行上面的空行。

登记会计账簿 凭证审核无误后,就应该登记账簿了。先给凭证按时间顺序编号,再根据记账凭证上的科目,逐笔登记到对应的账簿上,你看这是现金吧,就登记到现金账上。

整理会计凭证,首先,要把所有应归档的会计凭证收集齐全,并根据记账凭证分类。记账凭证一般分为现金收、付款凭证,银行收、付款凭证,转账凭证,共三类五种。根据不同的种类,按时间或按顺序号逐张排放好。

现金和银行存款结转单。 采购时的发票:把本月进货过程中所有的所经营商品的采购发票以及每笔相对应的入库单和银行汇款单,按日期的前后顺序排列后放成一叠。

-图3")

以方便查找。对于业务量较少或原始凭证较少的,就一笔一笔的来处理,使得账务记录更清晰,不要为了省事,月末或一段时间进行汇总处理。最后把每月的按顺序编号的凭证按厚薄装订成册。

如何整理记账凭证

1、每张记账凭证后边都应该附有相应的原始凭证,除期末结转和红字冲销可以不附有原始凭证。

2、记账凭证的整理将记账凭证进行分类整理,按照顺序进行排列,然后检查编号和日期是否齐全。按照日期将凭证汇总归纳,一般会将其分为上,中,下,再确定好后需要装订成册的本数。

3、了解记账凭证的整理要求。一般来说,一笔款项在支付或一项经济业务发生后,票据首先传递到财务记账人员手中,出纳人员以此为依据记账并做到日清月结 。

4、记账凭证整理的 方法 分类整理,按顺序排列,检查日数、编号是否齐全;按凭证汇总日期归集(如按上、中、下旬汇总归寨)确定装订成册的本数;摘除凭证内的金属物(如订书钉、大头针、回形针)。

5、左上角包角装订法做起来比较美观,但也比较麻烦,如何去做就取决于各位工作者的耐心了。\x0d\x0a\x0d\x0a从另外一方面来说,有夹塞法,即在左边装订处夹塞。

如何整理会计凭证

1、明确会计凭证的分类。当前,会计凭证主要分为原始凭证和记账凭证两类,其中,常用原始凭证有因具体业务发生所开具或收到的发票、各单位自制的入(出)库单、工资表以及印制填写的费用报销单、支出凭单、借款单等。

2、整理凭证的步骤如下:收集凭证材料:首先,会计人员需要收集公司或组织的财务交易材料,包括发票、收据、银行对账单、付款凭证等。这些材料记录了公司的收入、支出和其他财务活动。

3、首先对会计凭证进行分类:主要分为原始凭证和记账凭证原始凭证:常用的有因具体业务发生所开具或收到的发票、资表以及印制的请款单、付款申请单、费用报销单、支出凭单、借款单等。

?会计人员应如何整理会计凭证?

1、明确会计凭证的分类。当前,会计凭证主要分为原始凭证和记账凭证两类,其中,常用原始凭证有因具体业务发生所开具或收到的发票、各单位自制的入(出)库单、工资表以及印制填写的费用报销单、支出凭单、借款单等。

2、记账凭证的打印一般在凭证审核完成之后,连续打印,使用专用配套纸张。

3、整理凭证的步骤如下:收集凭证材料:首先,会计人员需要收集公司或组织的财务交易材料,包括发票、收据、银行对账单、付款凭证等。这些材料记录了公司的收入、支出和其他财务活动。

会计凭证整理顺序

1、填写记账凭证的编号或字号,为了根据记账凭证顺序登记账簿和日后核对账簿凭证以及保证会计凭证的安全和完整,要对记账凭证进行编号。计算和填写所附原始凭证的张数,记账凭证一般应附有原始凭证,附件张数用阿拉伯数字填写。

2、整理凭证的步骤如下:收集凭证材料:首先,会计人员需要收集公司或组织的财务交易材料,包括发票、收据、银行对账单、付款凭证等。这些材料记录了公司的收入、支出和其他财务活动。

3、根据原始凭证编制汇总原始凭证。根据原始凭证或汇总原始凭证,编制记账凭证。根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账。根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

4、记账凭证的整理将记账凭证进行分类整理,按照顺序进行排列,然后检查编号和日期是否齐全。按照日期将凭证汇总归纳,一般会将其分为上,中,下,再确定好后需要装订成册的本数。

到此,以上就是小编对于会计凭证整理流程的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏