本篇目录:

- 1、会计凭证的传递包括哪些作用?

- 2、通用记账凭证的编制方法

- 3、如何传递会计凭证

- 4、会计凭证的填写传递流程

- 5、会计凭证的传递与保管的会计凭证的传递的程序和方法

- 6、在商业银行中,会计凭证传递的记账顺序

会计凭证的传递包括哪些作用?

具体体现在:会计凭证传递的作用有利于完善经济责任制度经济业务的发生或完成及记录,是由若干责任人共同负责、分工完成的,会计凭证作为记录经济业务、明确经济责任的书面证据,体现了经济责任制度的执行情况。

作用:正确组织会计凭证的传递,对于及时处理和登记经济业务,明确经济责任,实行会计监督,具有重要作用。(1) 有利于完善经济责任制度;(2) 有利于及时进行会计记录。

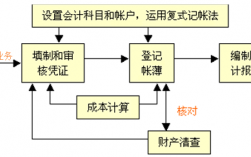

-图1")

法律分析:会计凭证的传递是指从会计凭证的取得或填制进起至归档保管过程中,在单位内部各个部门和人员之间的传送程序。会计凭证传递的作用: 有利于完善经济责任制和进行会计监督。有利于及时进行会计记录。

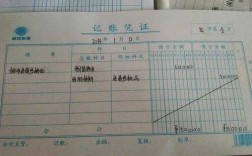

通用记账凭证的编制方法

1、通用记账凭证填制方法如下:审核无误。即在对原始凭证审核无误的基础上填制记账凭证。这是内部控制制度的一个重要环节。内容完整。即记账凭证应该包括的内容都要具备。

2、记账凭证的编号方法有总字编号法、三类编号法、五类编号法和分数编号法,会计人员要根据不同的记账凭证采用相应的编号方法。总字编号法:即将所有的记账凭证不分业务内容顺序编号。

3、记账凭证填制方法根据业务发生的原始单据,填写记账凭证的日期、凭证序号、借贷方向、填写科目名称、金额信息。

-图2")

如何传递会计凭证

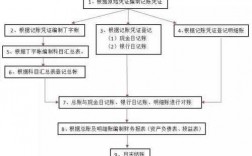

1、正确、合理地组织会计凭证的传递工作应从以下三方面入手:确定传递线路要根据经济业务的特点、经营管理的需要以及企业内部机构的设置和人员的分工情况,合理确定各种会计凭证的联数和所流转的必要环节。

2、会计凭证的传递是指会计凭证从填制或取得起,经过审核、记账、装订到归档为止,在有关部门和人员之间按规定的时间、路线办理业务。手续和进行处理的过程。

3、会计凭证传递路线:有一定的流程,必需按流程传递,由下而上层层负责,否则就乱套了;会计凭证传递时间:传递有一定的时效性,否则交易发生与入账的时间不匹配。

4、要规定各种凭证的填写、传递单位与凭证份数,规定会计凭证传递的程序、移交的时间和接受与保管的有关部门。会计凭证是重要的会计档案和经济资料,每个单位都要建立保管制度,妥善保管。

-图3")

5、会计凭证的传递是指会计凭证从填制或取得起到归档保管时止,在本单位内部各有关部门和人员之间的传递程序和传递时间的总称。

6、会计凭证的传递是指会计凭证从编制时起到归档时止,在单位内部各 有关部门及人员之间的传递程序和传递时间。

会计凭证的填写传递流程

会计凭证的传递是指会计凭证从填制或取得起至归档保管时止在本单位内部有关部门和人员之间的传送程序,主要包括凭证的审核、记账和装订、归档四个环节。

会计凭证的传递,是指会计凭证从取得或填制时开始,经过办理各项业务手续、审核、记账、整理、装订等直到归档保管时为止,在本单位内部各有关部门和人员之间,按照规定的时间、路线进行传送和处理的程序。

确定凭证的传递路线根据每一个企业的经纪业务,经营管理需要和企业各个部门的人员配置及分工情况,合理的确定会计凭证进行流转的必要环节。

会计凭证的传递与保管的会计凭证的传递的程序和方法

确定凭证的传递路线根据每一个企业的经纪业务,经营管理需要和企业各个部门的人员配置及分工情况,合理的确定会计凭证进行流转的必要环节。

会计凭证的传递,是指会计凭证从取得或填制时开始,经过办理各项业务手续、审核、记账、整理、装订等直到归档保管时为止,在本单位内部各有关部门和人员之间,按照规定的时间、路线进行传送和处理的程序。

会计凭证的传递是指会计凭证从编制时起到归档时止,在单位内部各 有关部门及人员之间的传递程序和传递时间。

在商业银行中,会计凭证传递的记账顺序

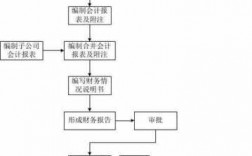

1、记账凭证做账的顺序 原始凭证-记帐凭证-记帐凭证汇总表-总帐-明细帐-报表-税务申报。记账凭证做账的流程 根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。根据记账凭证登记各种明细分类账。

2、银行账务组织(银行会计核算形式)指账簿的设置,记账程序和核对方法的有机结合。由明细核算、综合核算和账务核对三部分构成。例题:单选 下列属于会计核算中帐务组织构成部分的一项为()。

3、会计流程的正确顺序分为七步,分别介绍如下:根据原始凭证填制记账凭证,用复式记账法为发生的经济业务编制会计分录。会计人在拿到原始凭证后,第一步就是检查原始凭证的真实性以及是否符合入账标准。

4、登记会计账簿 凭证审核无误后,就应该登记账簿了。先给凭证按时间顺序编号,再根据记账凭证上的科目,逐笔登记到对应的账簿上,你看这是现金吧,就登记到现金账上。

5、相当于你们都是用它登记对应的帐薄了。 谁登记先后也是不一定的,原则上是会计处理完毕会计凭证,传递给出纳支付款项并登记现金或银行日记账,后再传递会计保管凭证。

6、了解银行会计凭证与会计科目的设置。包括会计凭证的分类;基本凭证和特种凭证;会计凭证的六大要素;会计凭证的处理;会计凭证的填制与审查;会计凭证的传递;会计凭证的装订与保管;会计科目的分类及设置。

到此,以上就是小编对于通用记账凭证账务处理程序的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏