本篇目录:

- 1、会计档案如何归档

- 2、会计档案怎么归档

- 3、财务档案怎么整理归档

- 4、记账凭证整理和装订的步骤是什么

- 5、会计档案如何整理?

- 6、电子会计凭证如何报销入账归档?

会计档案如何归档

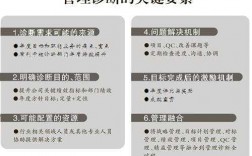

1、同一类别下,按保管期限分类。同一保管期限下,依一定顺序(如时间)排列组卷(件),编流水号(以下简称“编号”)。

2、会计档案整理归档办法分为会计档案的归档、会计档案的移交和利用以及会计档案的鉴定和销毁。会计档案需要归档的内容具体包括:会计凭证,包括原始凭证、记账凭证。

-图1")

3、会计报表编制完毕后,将留存部分按月报、季报、年报归类,若上级主管部门在批复时有所变更,则应将批复和更正后的资料一并归入档案保管。

4、单位在财务管理工作中形成的预算、计划、制度等文件材料,不列入会计档案收集归档范围,纳入文书档案管理。属于归档范围的会计资料应当收集齐全完整。

5、①会计档案的归档:各单位每年形成的会计档案,应当由会计机构按照归档的要求,负责整理立卷,装订成册,并编制会计档案保管清册。

6、会计档案怎么归档 (1)每年形成的会计档案,都应由会计机构按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。(2)当年形成的会计档案,在会计年度终了后,可暂由本单位会计机构保管1年。

-图2")

会计档案怎么归档

1、归档章以及会计凭证封面、会计账簿封面、会计凭证盒脊、会计档案盒脊均设有“分类代码”栏目,该栏目是专门用于标注“体系代码”和“类别代码”,两个代码之间用间隔点“·”隔开,如“X·1”。

2、会计档案整理归档办法分为会计档案的归档、会计档案的移交和利用以及会计档案的鉴定和销毁。会计档案需要归档的内容具体包括:会计凭证,包括原始凭证、记账凭证。

3、按照文件的性质,将会计凭证、账簿等资料按照原始凭证、复印件、电子档案等形式归档。

4、会计档案归档整理规范:单位在财务管理工作中形成的预算、计划、制度等文件材料,不列入会计档案收集归档范围,纳入文书档案管理。

-图3")

5、会计档案怎么归档 (1)每年形成的会计档案,都应由会计机构按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。(2)当年形成的会计档案,在会计年度终了后,可暂由本单位会计机构保管1年。

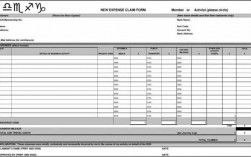

6、(3) 时间:填写本盒会计凭证所属年月。(4) 起止时间:填写本盒会计凭证的起止年月日。(5) 归档时间:填写单位内财务部门向档案部门移交会计档案的年月。(6) 立卷人:填写整理本盒会计凭证的人员姓名。

财务档案怎么整理归档

会计档案的归档根据《会计档案管理办法》,各单位每年形成的会计档案,都应由会计机构按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。

会计档案整理归档办法分为会计档案的归档、会计档案的移交和利用以及会计档案的鉴定和销毁。会计档案需要归档的内容具体包括:会计凭证,包括原始凭证、记账凭证。

此外,其他会计资料,如验资报告,查账报告,财务制度、合同、章程、文件等,也必须认真审核后,整理归档。(2)会计档案应存于专门档案室或档案柜保存。

①会计档案的归档:各单位每年形成的会计档案,应当由会计机构按照归档的要求,负责整理立卷,装订成册,并编制会计档案保管清册。

会计档案归档整理规范:单位在财务管理工作中形成的预算、计划、制度等文件材料,不列入会计档案收集归档范围,纳入文书档案管理。

会计档案怎么归档 (1)每年形成的会计档案,都应由会计机构按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。(2)当年形成的会计档案,在会计年度终了后,可暂由本单位会计机构保管1年。

记账凭证整理和装订的步骤是什么

1、分类整理,按顺序排列,检查日数、编号是否齐全;按凭证汇总日期归集(如按上、中、下旬汇总归寨)确定装订成册的本数;摘除凭证内的金属物(如订书钉、大头针、回形针)。

2、会计装订凭证的一般步骤如下:首先,需要将所有记账凭证按顺序整理好,并确保凭证的编号连续且完整。然后,将凭证的左侧和上方用装订机打孔,使用专用的装订线穿过孔眼,并拉紧装订线,将凭证牢固地装订在一起。

3、会计凭证装订操作步骤会计凭证装订前的准备工作(1)对汇总的会计凭证分类别整理,并按顺序排列,整理排列好后检查编号是否齐全,是否缺页,漏编。(2)按凭证汇总日期归集,确定装订的本数。

4、记账凭证装订内容顺序如下:根据原始凭证编制汇总原始凭证。根据原始凭证或汇总原始凭证,编制记账凭证。根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账。

会计档案如何整理?

1、同一类别下,按保管期限分类。同一保管期限下,依一定顺序(如时间)排列组卷(件),编流水号(以下简称“编号”)。

2、会计档案的整理一般采用”三统一”的办法,即:分类标准统档案形成统管理要求统一。分类标准统一:一般将财务会计资料分成一类账簿,二类凭证,三类报表,四类文字资料及其他。

3、(5) 归档时间:填写单位内财务部门向档案部门移交会计档案的年月。 (6) 立卷人:填写整理本盒会计凭证的人员姓名。 (7) 保管期限:根据财政部和国家档案局1998年颁布的《会计档案保管期限表》确定填写该案卷的保管期限。

4、财务会计部门和经办人必须按期将应当归档的会计档案,全部移交档案部门,不得自行封包保存。档案部门必须按期点收,不得推诿拒绝。

5、会计档案整理归档方法 总的方法:顺其自然,单件归档。即顺应文件形成的本来状况,以自然件为归档单位,逐件整理归档。

6、会计档案整理归档办法分为会计档案的归档、会计档案的移交和利用以及会计档案的鉴定和销毁。会计档案需要归档的内容具体包括:会计凭证,包括原始凭证、记账凭证。

电子会计凭证如何报销入账归档?

1、企业内部业务系统产生的“原生电子”记账凭证、会计账簿、会计报告、各类业务单据等,通过“生成板式文件”归档。企业外部接收的电子会计资料,比如电子增值税普通发票、电子银行回单等,通过“传递原板式文件”归档。

2、单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证原版式文件。

3、电子会计凭证必须线上存档 单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。电子会计凭证可直接报销入账归档 除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

4、纳税人以电子发票(含电子专票和电子普票)报销入账归档的,应当按照《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下简称《通知》)的相关规定执行。

5、电子会计批准报销入账归档的难点:无需纸质票据,仅用电子票据汇总单等报销。自2020年5月6日起,通行费电子票据将一次汇总、不用打印,直接报销。纸质入账+电子会计凭证同时保存。(财务的工作量加大了。

到此,以上就是小编对于财务凭证归档过程包括的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏