本篇目录:

- 1、销售与收款业务核算方法设计的主要内容有哪些

- 2、会计实务辅导:产品销售业务的核算

- 3、销售费用的核算内容有哪些?

- 4、企业主要经济业务的核算处理

- 5、销售过程的销售过程的核算

- 6、会计从业辅导:销售过程主要经济业务的核算

销售与收款业务核算方法设计的主要内容有哪些

企业已将商品所有权上的主要风险和报酬转移给购货方 商品所有权上的风险主要指商品所有者承担该商品价值发生损失的可能性。比如,商品发生减值、商品发生损毁的可能性。

应收票据,应收账款,销售费用。在现代商业中,一般可以分为现销和赊销两种方式。其中赊销就是利用信誉作为抵押,推后付款。

-图1")

销售与收款的主要账务处理有哪些 (一)一般销售商品业务 在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。

会计实务辅导:产品销售业务的核算

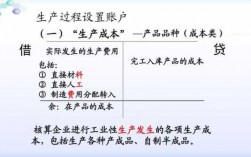

“主营业务收入”账户。该账户应无余额。“主营业务成本”账户。期末结转后该账户应无余额。“销售费用”账户。该账户是用来反映和监督企业在销售过程中所发生的各种销售费用。

贷:其他业务收入20000 应交税费---应交增值税(销项税额)3400 【例4】以银行存款支付应由本公司负担的销售产品运输费30000元。借:销售费用30000 贷:银行存款30000 【例5】月末,甲公司结转本月已销产品销售成本。

“主营业务收入”账户 “主营业务收入”账户属于损益类账户,用来核算企业销售商品和提供劳务等所取得的主营业务收入。

-图2")

视同销售业务的会计核算方法如下:记录采购成本企业需要将从供应商处购进的货物成本记入原材料或商品存货账户,并在发生交易时及时确认库存成本。

企业采用售价进行日常核算的商品售价与进价之间的差额,通过“商品进销差价”科目核算。本科目可按商品类别或实物管理负责人进行明细核算。

销售费用的核算内容有哪些?

1、保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费。为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

2、销售费用包括哪些内容:销售费用是指企业在销售物资和提供劳务过程中发生的各项费用,包括销售过程中发生的保险费、包装费、运输费、手续费;采购过程中发生的保险费、包装费、运输费、手续费等均计入存货成本。

-图3")

3、销售费用是指企业在销售材料和提供劳务过程中发生的各项费用,包括保险费、包装费、运输费、手续费等。保险费:指当投保人参加保险时,根据其投保时所订的保险费率,向保险人交付的费用。

企业主要经济业务的核算处理

企业主要经济业务的核算处理包括销售收入、采购成本、库存管理、资产折旧等。销售收入。企业的销售收入可通过销售凭证、销售清单等进行登记,应区分不同的销售项目。在核算过程中,还需要注意减去销售折扣、退货、其他扣除项等。

企业主要经济业务的核算:资金筹集业务核算:为了核算和监督所有者权益资金筹集的情况及资金进入企业后的占用情况,应设置“实收资本”、“资本公积”等账户。

销售业务是企业的主要收入来源,通常涉及到销售商品、提供服务等方面。在会计处理上,销售业务需要进行以下几个方面的处理:记录销售发票:企业在销售商品或提供服务时,需要开具销售发票。

经济业务详解:资产增加,所有者权益增加;例如:A公司以银行存款对B公司追加投资。资产增加,负债增加;例如:B公司购入一批原材料,货款未付。一项资产增加,另一项资产减少;例如:B公司到银行提现备用。

借:银行存款50000 贷:预收货款50000 【例3】甲公司销售一批不需用材料,共500千克,单价为每千克40元,价款为20000元,增值税额为3400元,共计货款23400元,款项已经收到。

企业在经营过程中发生的主要经济业务包括有以下几个方面:资金筹集业务,供应过程业务,生产过程业务,产品销售过程业务,利润形成与利润的分配业务。

销售过程的销售过程的核算

“主营业务收入”账户,是用来核算企业在销售商品、提供劳务及让渡资产使用权等日常活动中所产生的收入。

“应交税金-应交增值税(销项税),销售商品或提供劳务向购买方或接受劳务方收取的增值税。

账户借方登记按规定标准计算出的应负担的销售税金及附加;贷方登记期末转入“本年利润”账户的产品销售税金及附加,结转后无余额。该账户应按产品类别设置明细账户并进行明细分类核算。

【例4】以银行存款支付应由本公司负担的销售产品运输费30000元。借:销售费用30000 贷:银行存款30000 【例5】月末,甲公司结转本月已销产品销售成本。A产品500件的销售成本为50000元,B产品300件的销售成本为66000元。

(一)账户设置 “主营业务收入”账户。该账户应无余额。“主营业务成本”账户。期末结转后该账户应无余额。“销售费用”账户。该账户是用来反映和监督企业在销售过程中所发生的各种销售费用。

零售商品销售以门市销售为主,销货业务频繁,数量零星,一般采用售价金额核算法。

会计从业辅导:销售过程主要经济业务的核算

贷:主营业务收入150000 应交税费---应交增值税(销项税额)25500 【例2】甲公司预收Z企业货款50000元。

企业主要经济业务的核算处理包括以下几个方面: 资金筹集的核算处理:企业通过不同方式筹集资金,如发行股票、借款等,这些资金筹集的方式和金额需要得到准确的核算和记录。

确认产品销售收入的实现,与购买单位办理结算,收回货款,结转产品销售成本,支出产品销售费用,计算和交纳产品销售税金等,构成了产品销售业务核算的主要内容。

企业主要经济业务的核算处理包括销售收入、采购成本、库存管理、资产折旧等。销售收入。企业的销售收入可通过销售凭证、销售清单等进行登记,应区分不同的销售项目。在核算过程中,还需要注意减去销售折扣、退货、其他扣除项等。

到此,以上就是小编对于销售过程中的核算内容有哪些的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏