本篇目录:

- 1、审计程序的目标可以划分为

- 2、审计的目标是什么?

- 3、审计目标包括哪些

- 4、审计具体目标

- 5、注册会计师在审计过程中的总体目标是什么?

- 6、审计的目标是什么

审计程序的目标可以划分为

1、审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

2、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

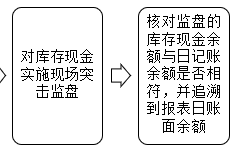

-图1")

3、审计总体目标就是被评价的受托经济责任的履行情况。从历史的发展看,审计总体目标为了适应审计委托人审计目的的需要,是在不断变化和扩展的。 审计具体目标是审计总体目标的进一步具体化。

4、按审计活动执行主体的性质分类,审计可分为政府审计、独立审计和内部审计三种:政府审计 政府审计是由政府审计机关依法进行的审计,在我国一般称为国家审计。

5、审计按目的和内容的不同可以划分为,财政财务审计,财经法纪审计,经济效益审计,经济责任审计。财政财务审计,是指对被审计单位财政财务收支的真实性和合法合规性进行审查,旨在纠正错误、防止舞弊。

6、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计总体目标就是被评价的受托经济责任的履行情况。从历史的发展看。

-图2")

审计的目标是什么?

审计实务中,具体审计目标包括:真实性、正确性目标。

审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

总体审计目标:是指实施审计要实现的最终目的。具体审计目标:是总体审计目标的细化,是针对审计项目具体内容所确定的审计目的。

-图3")

审计是指对某个组织、企业或个人的财务、业务、管理等方面的活动进行独立、客观、专业的评估和检查,以确定其是否合法、合规、合理及效益是否高效的一种活动。

审计总目标是指对被审计单位财政财务收支活动的正确性、公允性、合理性、真实性、合法性、合规性、有效性、一贯性进行评价、审查。

审计目标包括哪些

1、审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

2、审计的目标:评估财务状况、提高内部控制和风险管理水平、确保财务报表的准确性和透明度、辅助决策。

3、在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。(二)真实性验证所记录的业务或所列余额是否真实。

4、审计具体目标:审计具体目标是审计总目标的具体化。包括一般审计目标和个别审计目标。一般审计目标是进行所有项目审计均须达到的目标.个别审计目标是在一般审计目标的基础上,按照每个审计项目分别确立的目标。

5、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

6、财务审计项目而言,一般审计目标包括以下几个方面:总体合理性:记录或列报的金额在总体上的正确性程度。

审计具体目标

1、在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。(二)真实性验证所记录的业务或所列余额是否真实。

2、审计具体目标包括哪些 财务审计项目而言,一般审计目标包括以下几个方面:总体合理性:记录或列报的金额在总体上的正确性程度。

3、审计总目标是指对被审计单位财政财务收支活动的正确性、公允性、合理性、真实性、合法性、合规性、有效性、一贯性进行评价、审查。

4、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

5、注册会计师审计的方式,主要包括检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行、分析程序等。审计方式,是审计部门在审计实施中所采取的组织形式。

6、审计总体目标 审查和评价被审计单位会计资料及其他资料的真实性、合法性和公允性。审查和评价被审计单位管理活动的合理性和效益性。

注册会计师在审计过程中的总体目标是什么?

1、注册会计师的总体审计目标是提高财务报表预期使用者对财务报表的信赖程度。

2、审计总体目标是指注册会计师为完成整体审计工作而达到的预期目的。具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当。

3、审计总目标是指对被审计单位财政财务收支活动的正确性、公允性、合理性、真实性、合法性、合规性、有效性、一贯性进行评价、审查。

4、其中,审计总体目标是在不断变化和发展的,主要目的是为适应审计委托人的需要,要求注册税务师在财务报表层次对于被评价当事人的受托经济责任在合法性和公允性方面的履行情况进行审查。

5、注册会计师审计的审计目标,是指在审计活动中审计人员希望能够达到一定的目的和要求,是指导审计工作的指南。审计人员通过审查会计报表的各个项目及相关资料,以便取得必要的审计证据,旨在达到审计总体目标。

审计的目标是什么

1、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

2、审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

3、总体审计目标:是指实施审计要实现的最终目的。具体审计目标:是总体审计目标的细化,是针对审计项目具体内容所确定的审计目的。

4、在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。

5、审计目标是指人们通过审计实践活动所期望达到的理想境界或最终结果,或者说是指审计活动的目的与要求。审计目标可分为审计总体目标和审计具体目标两个层次。

到此,以上就是小编对于审计目标阶段的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏